中国光伏发展十余年间,经历了产业奠基、硅料国产化、金刚线助力单晶替代多晶、PERC电池技术替代铝背场电池的四次重大革命。而随着PERC技术潜力已被光伏企业开发至接近理论极限,行业开始寻求下一代更高效的电池技术作为产业可持续发展的重点,越来越多企业投身异质结阵营。

据索比咨询统计,目前20家企业异质结产能规划达52GW。预计2021年底异质结初步形成规模25GW,对未来产业逐步成熟,异质结技术进一步降本起到积极作用,异质结投资金额将在3.5-4.5亿元/GW,预计异质结设备投资额将达到200亿。

在已有产能的11家异质结企业中,除隆基和新日光、联合再生能源两家台湾企业没有扩产计划之外,其余已投产的企业均制定了数百MW到最高6GW的扩产计划。分别是钧石5GW、中智电力1.2GW、晋能集团2GW、爱康科技6GW、通威1GW、国家电投5GW、安徽华晟2GW、汉能600MW,其中爱康计划6GW异质结之外,还配套了6GW的组件。

据了解,通威、爱康科技计划2021年底异质结产能分别达1GW、4GW,其中,爱康科技正于泰兴高新区规划6GW高效异质结太阳能电池及组件项目,预计分三期建设,每期2GW。

此外,在以上20家异质结投资企业中,不乏山煤国际、国家电投、彩虹集团、宝峰时尚等跨界玩家,这些跨界玩家在异质结领域均是“大手笔”投资。其中,山煤国际异质结产能规划高达10GW,目前一期3GW项目正在分步实施,投资金额32亿;国家电投计划投资约40亿元在莆田建设5GW异质结电池项目;彩虹集团拟投资35亿在嘉兴新建2GW异质结电池项目。

从规划布局来看,异质结规划产能多分布在福建、安徽、浙江、山西等地。

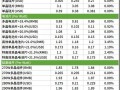

HJT量产效率已达25.18%

由上表可知,当前异质结电池量产效率普遍已在24%以上,根据公布的数据显示,前四名中通威异质结电池量产效率达到了25.18%、晋能集团达24.73%、爱康科技24.59%、东方日升24.55%。

据通威介绍,公司的成都异质结生产线目前已经稳定运行近两年,经过持续研发改进,目前通威HJT电池最高转换效率已达到25.18%,采用的是国产设备厂商理想万里晖PECVD设备。

在设备企业的努力之下,国产PECVD设备已经具备了竞争优势。以理想万里晖PECVD设备为例,目前已升级至第三代,设备产能达500MW/年。据该公司透露,理想万里晖生产产业链已从异质结最初的核心PECVD设备延伸至PVD设备、自动化、整线集成及交钥匙服务,量产效率大于24.5%,并累计获得了异质结客户10家,通过验收7家,这代表着我国国产异质结设备逐渐成熟。

HJT技术前瞻

与其他电池技术相比较,HJT核心工艺只有制绒清洗、非晶硅薄膜沉积、TCO制备、电极制备4个步骤,加之HJT电池天然的对称结构使其具有更高的双面率,并有利于自动化生产,更适合大规模生产。

同时HJT的效率提升潜力高,叠加钙钛矿技术最高效率可达30%以上,自带的低温工艺、N型电池等天然优势更利于实现薄片化,为降低成本带来了更多的可能性。

虽然工艺简单,但异质结的设备却仍然较PERC生产线昂贵,尤其是核心设备PECVD设备,在实现国产化之前,于HJT产线设备投资成本中占比可达50%-60%,因此PECVD国产化与性能进一步提升一直被认为是HJT降本之匙。

从目前统计的扩产计划可以看出,在光伏行业的共同努力下,HJT设备生产迈向成熟与国产化,给了投资企业信心,产能在布局中加速落地,但作为一个彻底革命性的技术,异质结在成为主流的过程中还需要突破设备成本、银浆供应等难题。同时,PERC技术仍有提升空间,光伏行业或将迎来PERC、HJT、TOPCON、IBC、钙钛矿等先进电池技术百花齐放、融合共存的新业态。