前脚才全款拿下的低价订单,转眼之间又新增了“霸王条款”。

“低于0.7元不接单,加价5-7分才发货”。

一边是需求暴涨,装机市场如火如荼;一边是厂商逐利,经销商们进退两难。

本周,光伏全产业链涨价情绪依旧高涨,只是部分人明显没有了当初"迎拐点、盼增长"的笃定。取而代之的是,是合同执行争议频现、价格预期紊乱,市场参与者在持续冲高的行情下,愈发迷茫与慌乱。

抢装潮or毁约潮

近日,某头部组件大厂毁约不发货事件在业内闹得沸沸扬扬。该大厂对之前签订的0.6x元/瓦低价订单拖延发货,甚至直接向经销商表示低于0.73元/瓦的订单一律不发货。这导致已低价签单的预订方要么无奈撤单另寻厂商,要么被迫补差价拿货。虽然该厂随后表示付全款即可正常发货(含低价订单),但有消息称仍需补齐差价。

此外,一线组件企业似乎已经达成共识,有消息称,多家企业均表示低于0.7元/瓦的组件将不再发货,需要加价0.05-0.07元/瓦,并且需要支付全款。目前已经有经销商收到了厂商退回的低价组件合同货款,近期甚至出现为拿货需要“走后门”的现象。

组件市场火爆,来自“抢装潮”与海外需求的双重挤压。

今年初,国家能源局发布了两份重磅文件:将4月30日作为分布式光伏新老政策的分界点,将5月31日作为增量项目全面入市分界点。

4月30日前并网,还能按老政策执行(工商业分布式光伏可以全额上网),电价锁死0.3949元/度;拖到5月31日,保障性收购没了,收益直接挂钩电力现货市场,电价可能跌到6分钱!

这是什么概念?

按老政策,一个10MW工商业项目,IRR(内部收益率)能稳在8%以上;新政后,午间光伏电价可能跌到3分/度,IRR直接腰斩到4%。

对于投资者而言,错过这次531,少赚钱不说,可能连银行贷款利息都还不上。

“现在不抢,下半年喝西北风吗?”

抢装潮下“众生相”

“抢装生死线”日益临近,催生组件价格一路水涨船高。

过去,光伏大厂依赖“固定价长单”模式提前锁定利益,但随着市场步入下行周期,这一看似稳妥的商业策略,终究为行业埋下了祸根。

厂商视角:

1、宁可违约也要回血

2025年原材料价格剧烈波动,使得低价订单陷入“成本与售价倒挂”的困局。按照早期定价不变,生产即亏本,一线大厂都苦不堪言。以某头部企业为例,其2024年硅料长单履约率不足50%,被迫以现货市场高价采购原材料,每瓦组件亏损0.02-0.03元。如今好不容易熬到涨价,宁可违约也要回血。

2、产能有限,高价优先

连续几个月的自律、减产,一度导致市场上的组件供不应求。当需求爆发时,产能刚性无法快速响应,厂商只能优先保障高价订单。某厂商直言:“生产线满负荷运转,订单排到4月中旬,低价合同只能作废”。

经销商视角:

1、询价过程堪比拍卖会?

上午报价下午作废,合同说毁就毁,哪有信誉可言?

2、真真假假辨不清

7毛以下没有货,8毛组件抢着发,是没有产能,还是捂着不卖?存疑。

3、质量如何保障?

有组件企业为赶工期,将硅片厚度从160μm降至130μm,封装材料EVA用量减少20%。某第三方检测机构抽样显示,抢装期组件实际寿命从25年缩至12年,发电效率衰减率超标3倍。

“坐地起价”历史重演

2020-2022年,组件价格从1.8元/瓦飙升至2.2元/瓦。在此期间,厂商单方面提价已经成为潜规则。

2021年9月,某一线组件企业以“原材料成本上涨”为由,要求已签订单价格上浮15%,否则延迟交货。江苏某EPC企业被迫接受调价,项目成本激增2000万元。

2024年9月,山东某分布式光伏投资商向某头部组件企业支付全款订购10MW组件,合同约定3月2日前交货。然而,因抢装潮下组件价格从0.68元/瓦涨至0.75元/瓦,该企业以“产能不足”为由拒绝发货,转而将库存高价转售他人。投资方被迫起诉,项目并网延期,导致后期IRR将骤降。

结语

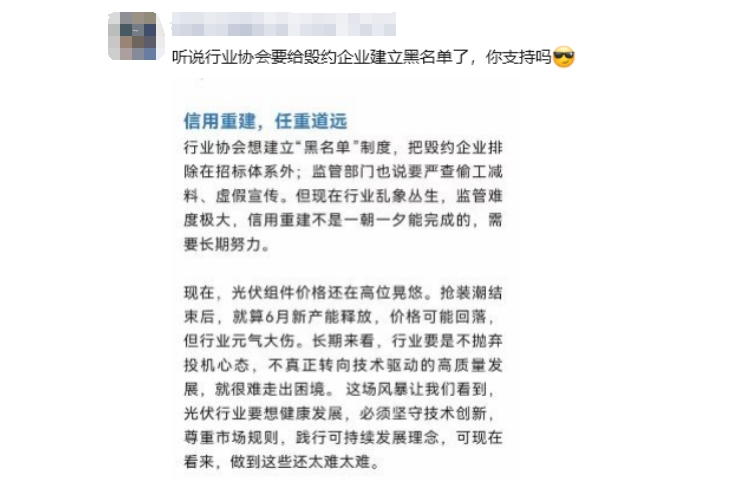

最近有消息称,行业协会要给毁约企业建立黑名单。

抢装潮带来的短期繁荣消退之后,如何构建长期健康的市场秩序成为当务之急。

对光伏人而言,比抢装速度更重要的是契约精神,比短期套利更有价值的是可持续的产业生态。