对绝大多数A股光伏上市公司而言,2017年是一个丰收年。据国家能源局公布的统计数据,2017年,中国光伏发电新增装机量53.06GW,同比增长53.62%,大大超出业界于去年年初的预测。火热的行业环境,使得不少上市公司产销两旺,业绩由此大增。

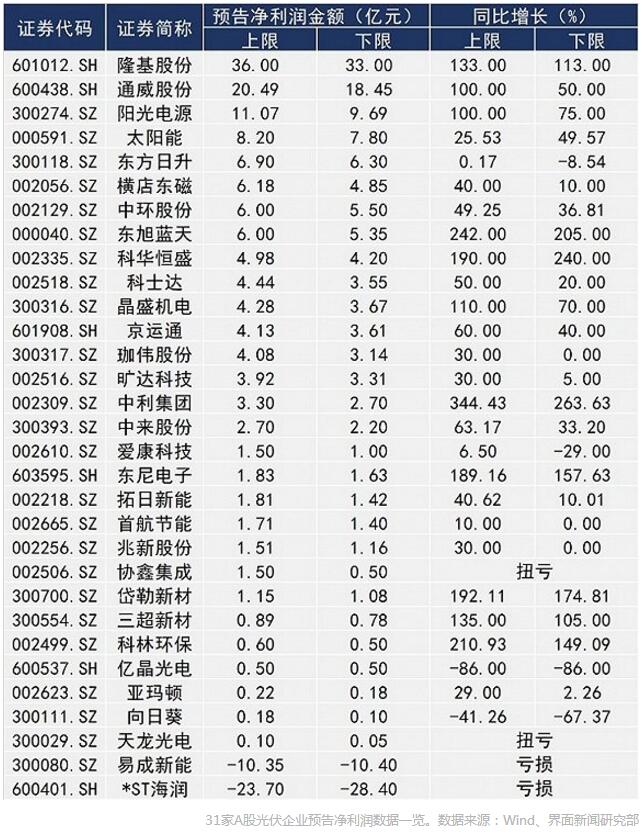

根据统计,29家A股光伏企业在去年实现盈利,仅2家遭遇亏损。

在盈利的企业中,隆基股份(601012.SH)、通威股份(600438.SH)等25家公司净利润可确保实现正向增长,包含协鑫集成(002506.SZ)、天龙光电(300029.SZ)等2家扭亏企业;亿晶光电(600537.SH)、向日葵(300111.SZ)净利润同比下滑,其中,亿晶光电预告净利润同比下降86%至0.50亿元;东方日升(300118.SZ)、爱康科技(002610.SZ)净利润同比是否增长存在不确定性,其中,爱康科技预测净利润同比增长范围为-29.00%至6.50%。

隆基股份、通威股份、阳光电源(300274.SZ)目前成为A股光伏企业盈利三甲,其2017年预测净利润最高可分别达到36.00亿元、20.49亿元、11.07亿元,这也是目前A股仅有的3家去年度净利润有望破10亿元大关的光伏企业。

在2017年国内光伏行业快速增长的背景下,市场对于高效单晶产品需求旺盛,隆基股份单晶硅片、组件产品销量增长,由此刺激该公司主营业务收入攀升。

2017年,隆基股份扩产步伐提速,截至去年年底,该公司单晶硅片产能达15GW,较2016年翻倍。其单晶组件产能扩张至6.5GW,较2016年提升30%。产能的释放也确保了该公司业绩的快速上升,安信证券近期发布的研报预测,隆基股份2017年单晶硅片出货量分别约10GW、4.5GW。

此外,成本优势也是隆基股份荣登A股最赚钱光伏企业的利器。2017年,隆基股份硅片非硅成本预计为1.5元/片,较2016年大幅下降。该公司在《单晶硅片业务三年(2018-2020)战略规划》中表示,未来三年,其新上项目标准硅片非硅成本目标为不高于1元/片,降本力度不减。

相较于隆基股份赚得盆满钵满,*ST海润(600401.SH)与易成新能(300080.SZ)因深陷巨亏泥淖而显得十分另类。根据预告,*ST海润预计去年亏损23.70亿元至28.40亿元,成为目前A股光伏上市公司的“亏损王”。而易成新能则预计亏损10.35亿元至10.40亿元,业绩也十分糟糕。

值得一提的是,2017年A股光伏板块迎来一批新面孔——清源股份(603628.SH)、三超新材(300554.SZ)、东尼电子(603595.SH)、岱勒新材(300700.SZ)的先后上市使得A股光伏板块扩军。这其中,三超新材、东尼电子、岱勒新材因主营业务涉及应用于光伏行业晶硅切割的金刚线,组成了“金刚线三剑客”。

2017年,由于光伏行业晶硅切割正在向金刚线切割方式全面转型,金刚线的需求呈现爆发式增长。根据业绩预告,“金刚线三剑客”去年净利润均实现翻倍,成为行业一大亮点。