TOP10厂商占全球出货比重持续成长

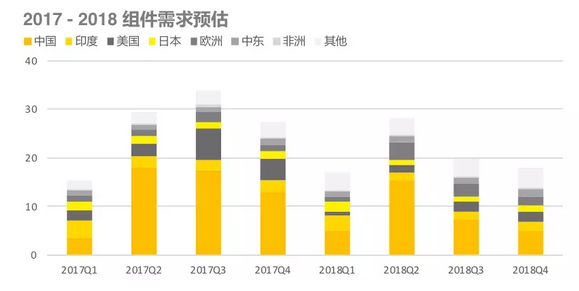

根据PVInfolink资料库显示,虽上半年全球组件需求量达到45GW,然今年光伏产业贸易战、政策变动纷扰不断,不仅531之后中国内需冷清,近期印度的25%保障性关税也对印度需求造成影响,PVInfolink下调印度需求预估至8GW,连带使全球安装量预期下调至83GW。

按此需求量计算,上半年前十大组件厂商出货已占全球63.2%,且由于下半年中、印两大市场萎缩,中小型厂商的受到的冲击远比一线厂更加剧烈,预期至今年底TOP10组件大厂的出货将占到全球需求的67%,远高于2017年的55%。

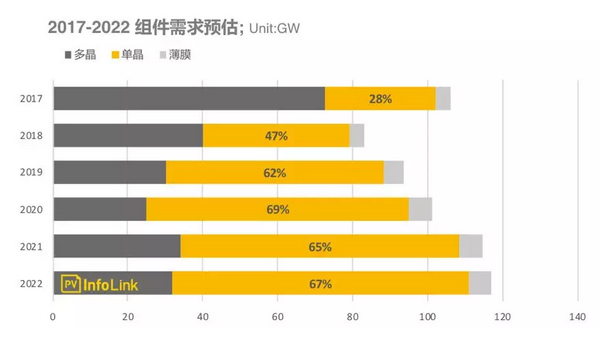

2018单晶占比明显提升

近期终端市场对于单、多晶产品的性价比更加敏感。虽今年单、多晶硅片价格一路拉锯,单多晶产品的市场热度也有几次轮替,然而随着单晶硅片跌价、单晶PERC产能也持续增加,单晶PERC产品的性价比进一步显现,产品市占率持续提升。上半年单晶占全球需求达45%、中国内需单晶市占率因为上半年不少大型集中式电站也采用单晶产品,单晶产品占中国内需更是创了历史新高,达到54%。

展望下半年,受到中国内需以领跑者项目为主,而本次5GW应用领跑者中,P型与N型单晶产品占到85%,加上以多晶需求为主的印度市场下半年需求呈观望态势,使得2018全年度单晶占比相比上半年可能再稍有提升,落在46-47%左右。

下半年海外市场为重点战场

随着下半年中国需求大幅降低,531之后各家企业无不积极海外市场。除了印度的税率课征仍有变数以外,欧洲的MIP后续走向依旧众说纷纭,此两大光伏市场贸易壁垒将大大左右下半年海外市场氛围。

然而,从目前市场需求来看,2018Q3至2019Q2期间若无额外的政策激励,市场需求都将处于低谷,行情不容乐观,预期全球价格走势仍将缓步下跌。